地元・京都市中京区をはじめとした京都で創業をご検討の方へ

運営:税理士事務所ヒロセ経営 地下鉄烏丸線・東西線「烏丸御池駅」3-1出口徒歩2分

運営:税理士事務所ヒロセ経営 地下鉄烏丸線・東西線「烏丸御池駅」3-1出口徒歩2分

利益が出ているのに倒産するリスクがあることをご存知でしょうか?

倒産に対する一般的なイメージは、会社が赤字になることが原因と思われがちですが、原因はそれだけではありません。

確かに赤字が続けば倒産するリスクは増えますが、赤字になったからといってすぐに倒産するわけではありません。

会社が倒産するのは借入の返済や仕入れ代金の支払い、給与等の支払いが出来なくなる時、つまり支払うためのお金が無くなった時が倒産の時です。

この支払資金の枯渇は会社が赤字の時だけでなく黒字の時であっても十分に起こりうることなのです。

今回のコラムでは、このような黒字倒産のリスクに備えるためにはどうしていくべきかをご紹介します。

「倒産」という言葉は法律用語ではなく、一般的に企業経営が行き詰まり、企業が債務の支払不能に陥ったり、経済活動を続けることが困難になった状態を指します。

「倒産」は、「法的倒産」と「私的倒産」の2つに大別され、「法的倒産」は、再建型の「会社更生法」と「民事再生法」及び清算型の「破産」と「特別清算」に4分類されます。 「私的倒産」は、「銀行取引停止」と「内整理」に分けられます。

※東京商工リサーチHP参照

黒字倒産とは、損益計算書上では利益(黒字)が出ている状態にもかかわらず、資金繰りの悪化で倒産してしまうことを言います。

いわゆる「勘定合って銭足らず」の状態です。

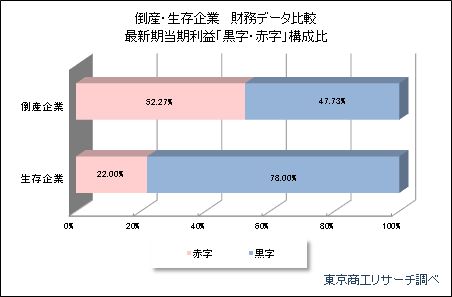

2018年に倒産した企業のうち赤字企業率(当期純損失の企業数の比率)は、倒産した463社のうち、242社(構成比52.2%)と半数を超えております。言い換えれば半数に近い221社(構成比47.7%)は黒字倒産したことになります。

※2018年の倒産企業のうち、東京商工リサーチの財務情報から3期連続で財務データのあった463社(個人企業を含む)と、生存企業34万7,424社の財務データを比較、検証した。最新決算期は2018年1月期~12月期まで。

※東京商工リサーチHP引用

黒字倒産がおこる理由は、損益計算上の収入と支出、現金の入金と出金とが一致せず現金がなくなった際に起こります。

得意先の倒産などの突発的な理由もありますが、多くの場合は資金の管理と運用が計画的でないことが原因と考えられています。

それでは入金と出金のバランスが崩れる簡単な例を見てみましょう。

例えば1,000万円の工事を受注しました。工期は3ヶ月で工事代金の支払は完成引き渡し時に一括で受け取る契約だったとします。工事が完成する3ヶ月後まで工事代金の入金はありませんが、完成までには原価が発生するため先に支払わなければなりません。着手金・中間金を受領する契約の場合は問題ありませんが、余剰資金が無い場合は資金調達が必要となります。

※実際は資金が不足しているときにこのような契約を結びませんが、このような契約も存在します。

商品を販売する場合は、売れることによって初めて資金が手元に入ってきます。一方、仕入れ代金はたとえ商品が売れなかったとしても支払いは待ってもらえません。売れることを見込んで仕入れたにもかかわらず在庫が増えたことで手元資金が無くなり、商品が売れない限り資金が入ってこないこととなり、余剰資金が無い場合は資金調達が必要となります。

例えば1,000万円の機械を購入したとします。購入に際し1,000万円を支払っているためお金の流れだけを考えれば△1,000万円です。一般的に設備投資によって収益が望めるのは投資から数ヶ月~数年後です。△1,000万円を回収する前に資金が枯渇した場合には、利益が出ていても倒産に追い込まれてしまうようなケースもあります。

このように入金と支払のタイミングがズレてしまうと、資金に余裕がない会社、資金調達が出来ない会社は支払いが厳しくなり資金ショートを起こしてしまうのです。

一つ一つの例を見れば簡単に思うかもしれませんが、実際には多くの取引を行っているためより複雑になります。

黒字倒産を防ぐためには、お金の流れ(キャッシュフロー)を正確に把握して、資金不足にならないように経営努力をすることが必要です。

まずは資金繰り表を作成し、会社のお金の流れを把握することから始めてみましょう。

お金の流れを把握したうえで、資金が足りなくなることに備えてあらかじめ対策を立てることが重要です。

黒字倒産を防ぐための対策としましては、

①在庫管理の徹底

②債権の回収サイクルや債務の支払いサイクルの見直し

③経費削減

④資産の現金化

⑤金融機関からの借入又はいつでも借入出来るような借入枠を確保しておく

⑥銀行へのリスケ

⑦過剰な設備投資をしない

上記のようなことが基本的な対策となりますが、金融機関からの無理な資金調達は負債が膨らむことになり、追加融資が受けられない可能性がありますので注意が必要です。また、経営状態が本格的に悪化すれば融資は難しくなるので早めに動くようにしましょう。

会社は事業を行い利益を出していくことを目的としています。

そのため、利益を出していくことは重要ですが、キャッシュフローも重要ということを忘れないで下さい。

創業期は特に利益に目が行きがちですが、経営が安定しないためキャッシュフローも安定しません。

創業期は予期せぬ支出が伴うこともよくありますので黒字倒産のリスクに備えるためにもキャッシュフローの動きについては特に注意して下さい。

キャッシュフローについて分からない方、資金繰りに不安のある方は是非弊社にご相談ください。

京都 創業融資・創業支援フルサポートでは、日々多くの融資や事業に関するご相談をいただく上で、資金繰りのご相談はもちろん、ご相談者様の事業成功に向けて適切なアドバイス・融資実行サポートを実施させていただいております。

初回相談は無料ですので、お気軽にお問合せ下さい。

0120-316-118

受付時間 8:30~17:30

〒604-8181

京都市中京区

間之町通御池下ル

綿屋町520番地1

京ビル2号館802

0120-316-118

受付時間 8:30~17:30